Akcininko paskola įmonei

Informacija parengta remiantis teisės aktais, galiojusiais 2020-06-01

Kartais atsitinka taip, jog įmonėje pritrūksta disponuojamų lėšų. Finansiniai sunkumai gali reikšti, jog įmonė prastai tvarkosi su pinigais, daro netinkamus sprendimus, tačiau ne visuomet pinigų prireikia skoloms dengti. Jaunos įmonės dažnai investuoja į ilgalaikį turtą, perka su veikla susijusią techniką, programinę įrangą, moka avansus, įsigyja inventorių kuris ateityje padeda uždirbti daugiau pinigų.

Įmonės savininkai (akcininkai) dažnai mato potencialą ir nori paskatinti plėtrą, todėl normalu, kad prisireikia rasti būdą padidinti įmonės perkamąją galią. Šioje vietoje svarbu suprasti, jog jie negali tiesiog dengti įmonės sąskaitų savo lėšomis, tačiau gali skolinti bei keisti įmonės įstatinio kapitalo dydį (šiuo atveju didinti) kas iš esmės leidžia įmonei pasididinti piniginį kapitalą iš savininko kišenės.

Akcininkas gali suteikti paskolą įmonei:

Sudarant paskolos sutartį tarp akcininko bei įmonės svarbu jog ši sutartis remtųsi geros valios principu, o nustatomos palūkanos (jei tokios yra) neviršytų tuo metu prieinamų vidutinių komercinių bankų palūkanų normos. Įmonei skolinantis iš akcininko, palūkanos negali viršyti paskolos davėjo gyvenamojoje ar verslo vietoje esančių komercinių bankų vidutinės palūkanų normos, galiojusios paskolos sutarties sudarymo momentu. Paprastai šnekant, įmonė negali suderėti su skolintoju dėl didesnių palūkanų, negu tuo metu komercinėje rinkoje siūlomos paskolų palūkanos.

2. Jeigu atsitiko taip, jog įmonė suderėjo dėl didesnių palūkanų, ir išmokamų palūkanų dydis viršija rinkoje esančias palūkanas, tuomet sanaudų dalis kuri viršija privalo būti priskiriama neleidžiamiems atskaitymams. Norint atgaline data sužinoti kokio dydžio palūkanos gali būti priskaitomos prie leidžiamų atskaitymų, reikia tikrinti Lietuvos Banko naujienų portale publikuojamą istorinę informaciją sklityje “Paskolų palūkanų normos“.

3. Kalbant apie neleidžiamus atskaitymus ne mažiau svarbu atsižvelgti ir į VMI taikomą “Plonos Kapitalizacijos” taisyklę, kuri remiasi nutarimu “Dėl Pajamų arba išmokų apibūdinimo iš naujo taisyklių patvirtinimo“. Pagal šį nutarimą Lietuvoje įteisintas principas, nurodantis, kad kai įmonės skola neviršija esamo nuosavo kapitalo daugiau nei 4 kartus, tokios paskolos palūkanos yra priskirtinos leidžiamiems įmonės atskaitymams. Tačiau jeigu įmonės akcininko paskola viršija esamą nuosavą kapitalą 4 kartus, tokia palūkanų dalis pagal šią paskolos sutartį tampa neatskaitoma.

Todėl norint išvengti palūkanų pripažinimo neleidžiamais atskaitymais ir apmokestinimo pagal dividendams taikomus principus reikia užtikrinti šias sąlygas:

• Paskolos sutarčiai taikoma palūkanų norma negali būti aukštesnė už tą, kuri yra taikoma vietinėje, komercinėje rinkoje;

• Paskutinę mokestinio laikotarpio dieną minėtasis akcininkas negali valdyti daugiau nei 50% įmonės akcijų (tiesiogiai ar per susijusius asmenis).

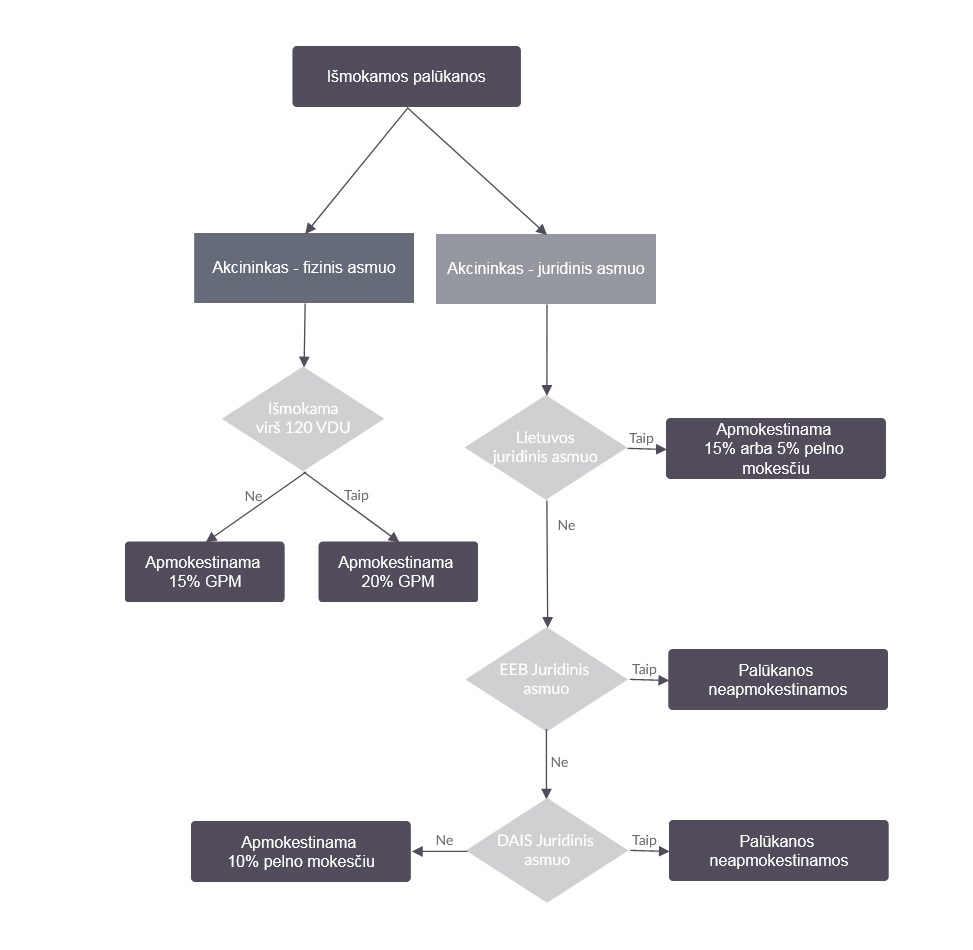

4. Svarbu žinoti, jog Lietuvos įmonių akcininkams (Fiziniams asmenims) išmokamos palūkanos yra apmokestinamos gyventojų pajamų mokesčiu (GPM). O tuo tarpu juridiniams asmenims pelno mokestis yra taikomas arba netaikomas atsižvelgiant į šias sąlygas: Fiziniams asmenims GPM tarifas (15% ar 20%) pritaikomas priklausomai nuo to, ar metinių pajamų dalis siekia 120 VDU (VDU – šalies vidutinis darbo užmokestis);

Fiziniams asmenims GPM tarifas (15% ar 20%) pritaikomas priklausomai nuo to, ar metinių pajamų dalis siekia 120 VDU (VDU – šalies vidutinis darbo užmokestis);

Kai akcininkas – Lietuvoje registruotas juridinis asmuo, tuomet pritaikomas galiojantis pelno mokesčio tarifas (gali būti naudojamas 5% ar 15% tarifas);

Jeigu akcininkas – juridinis asmuo registruotas vienoje iš EEB šalių (EEB – Europos ekonominė bendrija), tuomet nėra taikomas palūkanų apmokestinimas pelno mokesčiu;

Tais atvejais kuomet akcininkas – juridinis asmuo registruotas vienoje iš šalių su kuria Lietuva yra sudariusi dvigubo apmokestinimo išvengimo sutartį (žr. DAIS šalių sąrašas), tuomet palūkanų apmokestinimas pelno mokesčiu taip pat nėra taikomas;

Visų kitų užsienio šalių juridiniai asmenys – akcininkai gali gauti palūkanas apmokestinamas taikant 10% pelno mokesčio tarifą.

Parengta remiantis

1. Dėl Pajamų arba išmokų apibūdinimo iš naujo taisyklių patvirtinimo; e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.223105/asr

2. Dėl Pelno mokesčio įstatymo 40 str. 2 d. ir Gyventojų pajamų mokesčio įstatymo 15 str. 5 d. įgyvendinimo taisyklių; e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.231272/asr

3. Pelno mokesčio įstatymas; e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.157066/asr

4. Gyventojų pajamų mokesčio įstatymas; www.e-tar.lt/portal/lt/legalAct/TAR.C677663D2202/asr